まず学資保険とは、子供の教育資金を準備するための保険です。

教育資金の準備なら貯金で良いように感じますが、一般的に学資保険には貯蓄以外にも次のような保障がついています。

学資保険の保障

- 子供がケガをした場合の医療保障。

- 親(契約者)が死亡した場合、それ以降の保険料の支払いは免除される。

貯金とは違い、学資保険には万が一親が死亡した場合などには、以後の保険料の払い込みが免除されて給付金が受け取れます。

しかし結論から言うと、学資保険は不要です!

この記事では学資保険がいらない理由と教育資金を貯めるお勧めの方法についてわかりやすく解説していきます!

学資保険を検討している方はもちろん、すでに加入している方も是非参考にしてください。

コンテンツ

学資保険がいらない理由を解説!

まずは学資保険がいらない理由についてみていきましょう!

保険に入るほどの保障内容じゃない

冒頭でもお伝えしましたが、一般的に学資保険の保障といえば次の2つです。

学資保険の保障

- 子供がケガをした場合の医療保障。

- 親(契約者)が死亡した場合、それ以降の保険料の支払いは免除される。

子供の医療保障はいらない

まず子供がケガをした場合の医療保障ですが、今となってはそれほど大きなメリットではありません。

なぜならほとんどの地域で「乳幼児等・子供の医療費助成制度」が用意されています。

乳幼児等・子供の医療費助成制度とは、健康保険が適用される医療費について、自己負担分の全額、または一部を市が負担してくれる制度のことです。

もっと簡単にいうと、住んでいる地域によっては子供の医療費はかからないということです。

私が住んでいる場所では、0歳~15歳までの医療費の自己負担分は全て市が負担してくれます。

「○○市 子供 医療費助成制度」とネットで検索すると詳細を見ることができるので、あなたが住んでいる地域ではどれくらい助成されるのかを確認してみてください。

また、助成される対象年齢から外れて大きなケガをした場合でも、高額療養費制度によって守られているのでそれほど心配する必要はありません。

高額療養費制度については参考記事をご覧ください。

参考サラリーマンに医療保険は必要ない!不要である理由を徹底解説!

死亡後の保険金の免除も微妙

このような意見をよく聞きますが、学資保険の保険金額の設定で多いのが200~300万円です。

そして学資保険で免除される保険料は、死亡した後の払いこみ分だけです。

もし300万円の保険を契約していて、死亡した時点ですでに250万円支払っていた場合、残りの50万円が免除されるだけです。

契約してすぐに死亡したら300万円分が免除されますが、生命保険として考えると保険金が安すぎます。

また保険はあくまでも個人ではどうにもならない「万が一」に備えてこそ意味があります。

基本的に学資保険は15年から18年かけて積み立てていくものなので、わざわざ保険に頼る金額ではありません。

このように、学資保険は保障内容だけみても入る価値がほとんどありません。

元本割れのリスクすらある

このような方は結構多いのではないでしょうか?

強制的に貯蓄できる仕組みを作るのは良いことだと思いますが、学資保険には元本割れのリスクがあります。

メモ

元本割れとは払込期間中に支払った保険料よりも返ってくる保険金の額が少ないことを言います。

保険会社の倒産

確率は高くはないとはいえ保険会社にしろ銀行にしろ倒産するリスクはあります。

倒産するリスクは仕方がないとはいえ、倒産したときのそれぞれの対応の違いは知っておいた方が良いです。

銀行などで預貯金として貯めたお金は、たとえ銀行が倒産しても預金保険制度によって「1,000万円+その利息分」は保障されています。

つまり銀行の場合は預けている金額が1,000万円以下なら全額保障されています。

これに対して保険会社では、倒産した場合は責任準備金の90%が戻ってくるようになっています。

責任準備金とは、将来保険料を確実に支払うために保険会社が積み立てるお金のことをいいます。

ただ責任準備金は満期保険金よりも基本的に安く設定されているので、保険会社が倒産した場合に戻ってくるのは払い込んだ保険料よりも安くなる可能性が高いです。

ポイント

- 銀行や信金などの預金の場合は、倒産しても1,000万円+その利息分が保障される。

- 保険会社は倒産すると払い込んだ保険料より安くなる可能性が高い。

また学資保険では倒産以外にも元本割れするリスクがあります。

途中解約で元本割れ

基本的に学資保険は途中で解約すると元本割れする可能性が高いです。

みなさん学資保険に加入するときは同じように思っているはずです。

ただ、不測の事態でどうしてもお金が必要になることは誰にでも起こりえます。

実際、生命保険文化センターの平成27年度生命保険に関する全国実態調査によると、民間の生命保険の解約・失効の経験率は11.2%もあります。

※学資保険の多くが生命保険の一種として分類されます。

途中解約による元本割れはそれなりに確率も高いので学資保険の大きなデメリットの1つです。

ポイント

- 基本的に学資保険は途中解約すると元本割れする。

- 途中解約する人は意外と多い。

満期時ですら元本割れすることも

金融緩和による金利低下の影響によって、満期時ですら元本割れする学資保険が増えてきています。

「預けたお金は減るけど万一の保障がついていますよ!」とアピールする営業マンもいますが、前述したとおり学資保険の保障はほとんど価値がありません。

それが元本割れする学資保険に手を出してしまう人は多いんです。

一昔前までは「学資保険=郵便局」、「郵便局は倒産のリスクもないし安心だ!」といったイメージがありました。

今でもその名残はあり、日本郵政のかんぽ生命で学資保険を契約している方は多いです。

そして現在、かんぽ生命の学資保険である「はじめのかんぽ」は元本割れする商品の1つです。

それにも関わらず、「多少元本割れしても日本郵政は安心感がある」という理由で手を出す人が後を絶ちません。

しかしハッキリと言いますが、元本割れが確定している学資保険は完全なゴミ商品なので手を出してはいけません。

将来必ず必要になる教育費を元本割れ確定で預けるメリットなんて何もありません。

安心が欲しいなら掛け捨て型の安い生命保険に入ればそれで済みます。

ポイント

元本割れが確定している学資保険は絶対に手を出してはいけない。

利回りが低い

「学資保険で積み立てると最終的にはこれだけのお金がもらえます!銀行の預金利息よりも断然お得ですよ!」と営業マンのほとんどが口をそろえてアピールしてきます。

ではどれくらいお得なのでしょうか?

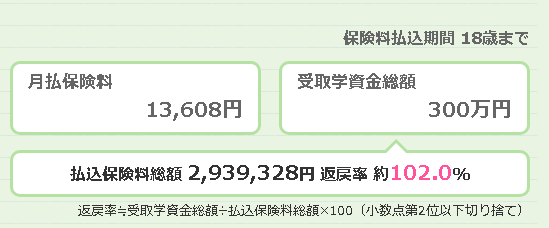

学資保険で人気のソニー生命でザッとシミュレーションをしてみました。

上記の場合、返戻率が102%なので満期を迎えると元本+2%分のお金をもらうことができます。

金額でいうと保険料の払込総額2,939,328円に対して合計300万円がもらえるので60,672円プラスになります。

このように思われた方は要注意です。

あくまでもこれは18年間で2%なので1年単位の利回りでみると0.11%しかありません。

2020年3月時点での普通預金利率は0.001%なのでそれよりは大きいかもしれませんが、元本割れリスクを抱えるには利回りが低すぎます。

しかも楽天証券+楽天銀行の両方で口座開設すると、楽天銀行の普通預金口座の利率は0.1%になります。

楽天銀行の利率は変動金利なのでいつまで続くかはわからないにしろ、学資保険はリスクや条件に対して見返りが悪いことは確かです。

ポイント

- 学資保険の一年の利回りはとても低い。

- リスクや条件(いつでも引き出せないなど)に対して見返りが悪い。

教育費と保険は相性が悪い

そもそも保険の目的とは、個人ではどうしようもないような万一の事態に備えるものです。

例えば、車で事故をして死亡したときの子供の養育費、相手を死亡させてしまった場合の数億の損害賠償金などの発生が該当します。

まず子供の教育費が発生するのは万一の事態ではなく必ず必要になるものです。

本来保険ではなく貯金でカバーするための費用を、無理やり保険という形でカバーしようとしたのが学資保険です。

そして保険にするからには何か保障をつけなければいけないので、中途半端な保障が付録としてついています。

そして中途半端な保障がつく代わりに、貯蓄部分が圧迫されてお金が貯まりにくい。

それどころか元本割れのリスクすらもっていて、貯金よりも安全性の低い貯蓄方法です。

必ず必要になるとわかっている教育費と保険は相性が悪く、無駄にリスクを背負うはめになります。

結論!学資保険はいらない!

ここまでの内容をまとめると次のようになります。

ポイント

- 学資保険の保障内容にメリットはほとんどない。

- 万一の教育費が心配なら掛け捨ての安い生命保険と貯金の方が良い。

- 見返りが悪い上に元本割れのリスクすらある。

- 預金よりも安全性は低い。

- 年間利回りがかなり低い。

- そもそも教育費は保険でカバーするものではない。

これ以外にも学資保険をおすすめしない理由はありますが、これだけでも十分検討に値しない保険であることはわかっていただけるかと思います。

では、おすすめの方法についてもいくつか紹介しておきます。

学資保険以外のおすすめ方法

安心が欲しいなら掛け捨ての生命保険

学資保険以外の教育資金の準備で一番簡単なものは貯金です。

その場合は、掛け捨て型の生命保険に入っておけば大丈夫です。

学資保険で保障される金額程度なら月数百円からあります。

ポイント

安心が欲しいなら掛け捨ての安い生命保険の方が良い

強制力が欲しいなら財形貯蓄

もしあなたの会社が対応しているなら財形貯蓄を利用するのも一つの手です。

財形貯蓄とは、給料からあらかじめお金を天引きして貯蓄する制度のことです。

利息に対する税金の一部が免除されたり、元本割れリスクもありません。

また当ブログ「タケラボ」では、我慢せずにお金を貯める方法についても「節約・節税カテゴリー」で紹介しているので、参考にしてみてください。

ポイント

- 強制力が欲しいなら財形貯蓄も一つの手段。

- 財形貯蓄なら元本割れのリスクもない。

- 当ブログを使って少しずつでもお金を貯める力をつけましょう。

一番のおすすめは貯金と投資信託

教育資金の準備で一番のおすすめは貯金+投資信託です。

投資と聞くと「危ないんじゃない?」と不安になる方は多いかと思いますが、基本的に投資信託は長期的にみるとお金が増える堅実な投資です。

投資信託の安全性については別記事で紹介しようと思うので、ここでは割愛します。

投資信託は商品選びと投資方法さえ間違えなければ、年間利回り5%前後で運用することも可能です。

先ほど紹介した学資保険の年間利回りが0.11%だったので約50倍の利回りが期待できます。

確かに投資信託にも元本割れのリスクはあるので必ず安心というわけではありません。

ただ過去の実績を見ていても、基本的には商品選びと投資方法さえ間違えずに長期運用すればお金は増えます。

投資信託についての詳しい内容は別記事で紹介しようと思うので、ここでは投資信託を利用した場合のシミュレーション例を1つ紹介しておきます。

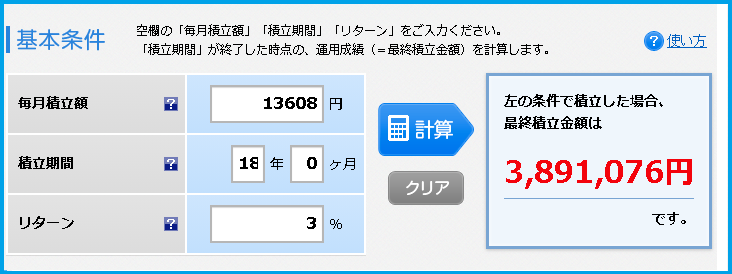

先ほど紹介した学資保険の例だと、毎月13,608円を18年間かけて得られる利益は60,672円でした。

これを投資信託で毎月13,608円、18年間、利回り3%(低く見積もって)で運用した場合のシミュレーションは次のようになります。

利率3%と少し低く見積もっても積立総額2,939,328円に対して3,891,076円になります。

もし毎月13千円分を投資に回すのが不安という場合は、毎月貯金に8千円+投資信託5千円に回すのもありです。

毎月5千円、18年間、利回り3%で計算した場合は次のようになります。

※積立金額:5,000円×18年(216ヶ月)=1,080,000円。

積立額1,080,000円に対して1,429,702円にもなります。

そして毎月8千円の貯金は18年間で1,728,000円になるので、合計約316万円ほどになります。

投資信託は長期間運用すると基本的にはお金が増える投資方法なので、教育資金のように必要になるまでに時間がある費用の備えに相性がとても良いです。

ポイント

- 教育費の準備には貯金+投資信託がおすすめ。

- 比較的安全にお金を増やすことができる。

- 将来必要になる資金の備えと投資信託は相性がとても良い。

投資ときくと難しいイメージを持たれる方も多いと思いますが、投資信託は初心者でもできる投資方法です。

最低限のポイントさえ抑えておけば、あとは放置状態でお金がお金を生みだしてくれます。

投資信託の始め方や注意するポイントについては別記事で紹介していきますので今しばらくお待ちください。

すでに学資保険に加入している場合

すでに学資保険に加入している場合は、満期までの期間がそれほどないのであればこのまま継続するのもありです。

逆に満期までまだ10年以上も残っているといった場合には、元本割れをしてでもすぐに解約した方が良いです。

たとえ元本割れして数万円損してしまっても、解約して戻ってきたお金を投資信託などに回した方が長期的にみると特になる可能性が高いです。

目先の損よりも長期的な得に目を向けて考えていきましょう!

まとめ

など、子供が生まれたら学資保険に入るのを前提に情報収集をしている方が非常に多いように感じます。

そのため学資保険は保険業界では「ドアノック商品」とも呼ばれています。

ドアノック商品とは、他の商品を買わせるためのエサみたいなものです。

「学資保険に入る人は他の保険も簡単に入りそうだから良いカモになる」と判断されて、長期間保険会社の顧客リストに残り続けます。

学資保険に限らず、保険を検討する際は「本当に必要なのか?」、「保険じゃなきゃダメなのか?」と疑問を持つことがとても大切です。

とくに学資保険にすぐに飛びつく人はその後の保険料負担が増える可能性が高いので十分気をつけましょう!