病気やケガをしてしまったときに頼りになる医療保険。

しかしタイトルにも書いてあるようにサラリーマンのほとんどが医療保険は必要ないです!

この記事では、サラリーマンに民間の医療保険が必要ない理由と対策についてわかりやすく解説します。

保険は人生における高い買い物TOP3の一つなので、必要のない保険を見極めて節約しましょう!

コンテンツ

サラリーマンに医療保険が必要ない理由とは?

医療保険は必要ないと言うと色んな意見が出てくるかと思います。

- 「もし怪我をして多額の手術費が発生したらどうするの?」

- 「長期間入院することになったら入院費が払えないかもしれない。」

- 「医療費というより働けなくなった間の生活費が心配。」

などなど…。

当然かもしれませんが、皆さんが保険に入る理由は「もしもの時に生活を守るため」だと思います。

きっと多くの方が答えられないうえに、「なんだか膨大な医療費を請求されそう」というイメージを持っているのではないでしょうか?

そしてよくわからないからこそ「保険に入っていなければ大変なことになりそう」と不安になって保険に入ってしまいます。

前置きが長くなりましたが、サラリーマンのほぼ全員が民間の医療保険が不要な理由について解説していきます!

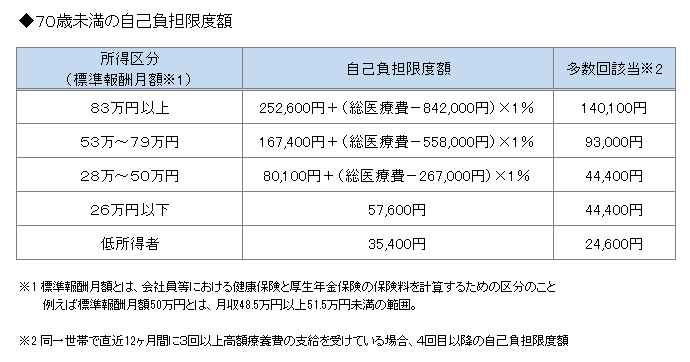

理由① 高額療養費制度

冒頭でも民間の医療保険は必要ないとお伝えしましたが、わたしたち日本国民はみんな公的医療保険に入っています。

公的医療保険のうち基本的にサラリーマンなどの会社員は健康保険に入っており、「高額療養費制度」という医療費の個人負担額の上限を定めた制度があります。

上の図だけみると少しわかりにくいかもしれませんが、ほとんどの人はどれだけ高額な医療費が発生しても、1ヶ月の個人負担額は約8万円あれば足りるということです。

どれだけ高い医療費であっても、上限を超えた分は後でお金が戻ってきます。

しかも4ヶ月目以降は「多数回該当」となり、ほとんどの人の上限は44,400円になります。

つまり半年の入院生活を強いられたとしても、医療費としてはほとんどの方が50万円もかかりません。

※厳密には月単位の計算となるので、月をまたぐと2ヶ月分の清算となります。

この金額を聞いてどう感じるかは人それぞれですが、「これなら保険がなくても払えそう」と思う方も多いのではないでしょうか。

わざわざ民間の高い保険にお金を払わなくても、私たちは公的医療保険でしっかりと守られています。

立て替えるお金がない場合には「高額療養費貸付制度」によって、払い戻し予定額の8割分を無利子で借りることができます。

私たちサラリーマンが入っている健康保険であれば、休職中の生活費も傷病手当金という制度で守られています。

理由② 傷病手当金

健康保険には病気やケガで会社を休んだときに本人とその家族の生活を保障するために傷病手当金という制度があります。

支給される金額は毎月の給与のおよそ3分の2程度となります。

支給される期間は最長1年6ヶ月となっており、業務外の病気やケガで仕事を休んだ日から連続して3日間(待機期間)の後、4日目以降の仕事に就けなかった日に対して支給されます。

簡単に言うと、業務外の病気やケガで仕事を連続して4日以上休んだら傷病手当の対象となり、最長1年6ヶ月間も給与のおそよ3分の2程度が毎月支給されます。

業務内の病気やケガに対しては労災がおりるので、業務外であろうが業務内であろうがサラリーマンは病気やケガで働けなくなっても生活費がなくて生きていけないということはありません。

このように、サラリーマンは高額療養費制度によって医療費の上限が決まっており、働けない間の生活費についても傷病手当で1年6ヶ月もの間守られています。

理由③ 平均入院日数は長くない

まず医療保険の保障内容ですが、基本的には手術費や入院費に対して支払われます。

通院特約などもつけるいことはできますが、一般的に入院をともなう通院に対して支払われるので入院が発生しなければお金はでません。

基本的に医療保険は長引く入院費に対応するための保険です。

では実際に入院する日数ってどれくらいなのでしょうか?

3年に一度公表される厚生労働省の患者調査によると、2017年の平均入院日数は約28日です。

しかも年々、入院日数は減少傾向にあります。

そして、この平均入院日数には精神病床や療養病床も含まれており、年単位で入院している人も含まれています。

こうした超長期の入院患者が全体の平均入院日数を長くしており、心臓病、がん、脳卒中などを含む病気やケガによる平均入院日数は16日となっています。。

つまり、民間の医療保険に入ってもほとんどお金はもらえません。

それに高額療養費制度によってほとんどの方の個人負担額の上限は月8万円程です。

月をまたいだとしても20万円以内で収まるケースが多いため、民間の高い医療保険にお金を使うよりもコツコツと貯蓄した方が賢明です。

「それでも医療保険は必要だ!」に対する回答

ここまで説明しても「医療保険には他にもメリットがある!」という方が結構いますので、よくある意見や疑問に対する回答をまとめてご紹介します。

入院には治療費以外にもお金がかかる!

「入院には入院費や手術費以外にもお金がかかるから医療保険は必要!」

このような意見をよく聞きます。

例えば個室に入院する際の差額ベッド代や食事代、テレビを見るための利用カードなどなど…。

医療保険のパンフレットにもこうした費用を含めて「1日に2万円近くかかりますよ!」と書いている物を見かけます。

けど、よく考えてみてください。

保険の目的って、もしものことがあったときに本人や家族が路頭に迷って生活に困窮するようなリスクを避けるためのものではないでしょうか?

差額ベッド代は本当に必要でしょうか?

また食費は入院していなくても日々かかるので、医療保険に頼るものでしょうか?

テレビを見るための利用カードも全員が必要なものでしょうか?

基本的に病気やケガをして本当に必要な資金というのは、高額療養費制度で設けられている上限×月数分です。

ほとんどの人が1月10万円以下なので、1日あたり3,000円ほどが本当に必要な医療費となります。

本当にあなたにとって必要な費用が医療保険に入らなければいけないものなのかをよく考えていただければと思います。

先進医療を受けるために入った方が良い!

「医療保険に入ると先進医療の特約がつけれるから入っておくべきだ!」

このような意見もよく聞きます。

まず先進医療とは簡単にいうと健康保険の対象外になっている最新の医療技術のことです。

先進医療は健康保険の対象外なので受ける場合には医療費を全額負担しなければいけませんが、医療保険の特約に入っておくことでこの分を補填してくれるというわけです。

保険会社のパンフレットなどでは「がん治療の先進医療を受けるには1回300万円!」とか書かれています。

こういう数字を見せらえると不安になる方は多いかもしれませんが、「先進医療=高額ばかりではない」ということも知っておきましょう。

2018年の受診者が多い先進医療の種類と費用は次のようになっています。

上記のように先進医療でも高額ではないものはたくさんありますし、実際に先進医療を受診している人は非常に少ないのが現状です。

また、先進医療を受けたら病気が治ると保障されているわけではありません。

逆に、先進医療とは悪く言えば人体実験のようなものです。

試してみてよかったら健康保険に入りますし、効果がなければ消えていく医療技術です。

先進医療特約のために医療保険に入るのは得策だとは言えません。

がん保険は必要だ!

「2人に1人がガンにかかる時代だしガン保険は必要だ!」

このような意見もよく聞きます。

しかし、がん保険も基本的には必要ありません。

まず、がんになるのは2人に1人というデータがいたるところで強調されていますが、あくまでもこれは生涯を通してです。

ほとんどの方は70代や80代になると何かしらの病気にはかかります。

国立がん研究センターの年齢別ガン罹患リスクは次のようになっています。

働き盛りの30歳男性が20年後にガンになるリスクは2%ほどしかありません。

また、がん治療はお金が膨大にかかると思っている方も多いようですが、先ほど紹介した高額療養費制度によって上限は決まっています。

がん治療は長期間の入院生活が必要だと思っている方が多いようですが、そんなことはありません。

肺がんの入院日数は約2週間、大腸がんの入院日数は約3週間ほど、早い物だと日帰りとなっており、1ヶ月も入院することはほとんどありません。

先進医療を受けるにしても、がん治療の先進医療がすべてが高いわけではありませんし、先進医療を実際に受けている人は少ないです。

医療保険で得をした!

「保険金が入院費を上回って得をすることがあるから入った方が良い!」

このような意見もよく聞きます。

確かに保険金で得をするというケースもありますが、ごく稀なケースです。

といいますか、そもそも保険ってお金を増やすためのものではありませんよね?

あくまでも保険というのは、もしものときに生活を維持するためのものであってお金を増やす手段ではありません。

お金を増やしたいのであれば投資にお金を回した方がはるかに増える確率は高いです。

他にも色んな意見があるかと思いますが、基本的にサラリーマンにとって民間の医療保険は必要ありません。

まとめ

それでは今回のポイントをまとめます!

サラリーマンは健康保険で守られている

すでに私たちサラリーマンは最強の保険である健康保険に加入しています。

病気やケガで莫大な医療費が発生しても、高額療養費制度によって個人負担額の上限が決まっています。

また、病気やケガで働けない間の生活費についても傷病手当金によって最大1年半ものあいだ給料の約3分の2ほどが支給されます。

先進医療の必要性

医療保険に加入すると先進医療の特約をつけることができます。

ただ先進医療のすべてが高額なわけではありません。

そして実際に先進医療を受けている人の割合は非常に少ないのが現状なので、先進医療を受けるために医療保険に加入するというのはお勧めしません。

がん保険も必要ない

「2人に1人がガンになる時代」と聞いて不安になる方も多いでしょうが、これはあくまでも生涯を通してです。

コンテンツ内で紹介したように、働き盛りの30歳男性が20年後にガンにかかる確率はたったの2%です。

もしガンになってしまった場合でも、保険対象の治療であれば高額療養費制度によって上限が決まっています。

一般的に医療保険で得はしない

保険金が治療費を超えて得をしたと言う人がいますが、一般的には得をすることはありません。

そもそも保険はお金を増やすものではないので、お金を増やしたいのであれば投資に回した方が効率的です。

保険は保険、投資は投資と分けて考えましょう。

まず保険というのは、「起こる確率」、「リスクの大きさ」、「コスト対効果」を考えた上で、自分自身で対処できないものに対して入る必要があります。

基本的に日本の場合は公的医療保険がかなり充実しているので、ある程度の貯蓄をしておけば民間の医療保険に入る必要性はほとんどありません。

それでも不安で民間の医療保険に入りたい場合は、公的医療保険がどれだけカバーしてくれるのかを理解した上で必要最小限に抑えて加入するようにしましょう。

保険は人生で高い買い物TOP3の一つです。

不安だからと何でもかんでも入っていてはいくらお金があっても足りません。

本当に必要なものに絞って加入するようにしましょう!